Состояние, вызовы и перспективы масложировой индустрии Казахстана в контексте евразийской интеграции

УДК 339.972

Опубликовано в журнале «Использование и охрана природных ресурсов в России»,

2023, № 1

Состояние, вызовы и перспективы масложировой индустрии Казахстана в контексте евразийской интеграции

Я.М. Ибрагимов1, Р.А. Ромашкин2

1Национальная ассоциация переработчиков масличных культур Республики Казахстан

2Евразийский центр по продовольственной безопасности МГУ имени М.В. Ломоносова

Аннотация

В статье рассмотрены особенности масложировой отрасли Казахстана, представлена динамика производства семян масличных культур и растительных масел. Рассчитаны показатели продовольственной самообеспеченности республики по основным группам продуктов питания, включая растительные масла. Проанализированы объемы и структура экспортно-импортных поставок продукции переработки семян масличных культур, включая торговлю Казахстана с партнерами по Евразийскому экономическому союзу. Проведена сравнительная оценка торговых показателей конкурентоспособности для различных видов масложировой продукции Беларуси, Казахстана и России. Обозначен нереализованный Казахстаном потенциал по экспорту основных видов масложировой продукции, определены перспективные рынки для увеличения поставок.

Результаты проведенного анализа свидетельствуют о необходимости решения комплекса задач для обеспечения устойчивого функционирования масложировой отрасли Казахстана и наращивания экспорта ее продукции. Среди основных направлений работы можно выделить стимулирование увеличения производства масличного сырья, реализацию мер по выравниванию условий ценовой конкуренции переработчиков с экспортерами маслосемян, развитие внутренней переработки и выпуска продукции более высоких переделов в целях импортозамещения и расширения ассортимента масложировой продукции.

Цель и методы исследования. Масложировая индустрия является одной из ключевых в системе отраслей агропромышленного комплекса Республики Казахстан. В 2021 году ее доля в структуре производства продуктов питания превысила 11 % [1]. При этом выпуск масложировой продукции характеризуется значительным мультипликативным эффектом, поскольку она используется в производстве широкой номенклатуры продуктов питания, среди которых хлеб и хлебобулочные изделия, кондитерские изделия, молокосодержащие продукты, детские смеси, продукты быстрого приготовления, соусы, кетчупы, спреды и др. Кроме того, сопутствующей продукцией получения растительных масел являются жмыхи и шроты, используемые в производстве белковых кормов для животноводства и птицеводства.

Высокая волатильность мировых цен на растительные масла (индекс цен ФАО на растительные масла является наиболее волатильным среди индексов цен на основные продовольственные товары) [2], необходимость обеспечения доступности масел для населения и белковых кормов для животноводства, сокращения зависимости от продовольственного импорта, реализации возможности наращивания экспорта масложировой продукции, углубления промышленной переработки растительных масел, а также выравнивания условий ценовой конкуренции за сырье между переработчиками и экспортерами семян масличных культур обуславливают важность скорейшего формирования и проведения в Казахстане стимулирующей отраслевой политики с учетом положительного опыта применения регуляторных механизмов и мер, прежде всего, таких стран, как Россия и Украина. В этой связи весьма актуально на основе фундаментальных факторов оценить динамику и охарактеризовать возможности развития масложировой индустрии Казахстана в условиях евразийской интеграции.

Цель настоящего исследования заключалась в выявлении особенностей функционирования казахстанской масложировой индустрии, принимая во внимание возможности производства масличного сырья, показатель самообеспеченности растительными маслами, динамику торговли, наличие сравнительных преимуществ и потенциал наращивания экспорта масложировой продукции.

Исследование основывается на данных Центра международной торговли (International Trade Center) по экспорту и импорту Казахстаном масложировой продукции [3] в соответствии с Товарной номенклатурой внешнеэкономической деятельности (ТН ВЭД). При этом объемы экспорта и импорта масложировой продукции рассчитывались по товарной группе 15 ТН ВЭД «Жиры и масла животного, растительного или микробиологического происхождения и продукты их расщепления; готовые пищевые жиры; воски животного или растительного происхождения», а также подгруппам 2304 (соевый шрот и жмых), 2305 (арахисовый шрот и жмых), 2306 (прочий шрот и жмых).

Анализ указанных данных проведен с использованием методов описательной статистики и индексного подхода в целях выявления основных тенденций, характеристики количественных и структурных изменений в торговле масложировой продукцией Казахстана с партнерами по Евразийскому экономическому союзу (ЕАЭС) и третьими странами.

Для оценки продовольственной самообеспеченности по основным группам продуктов питания, включая растительные масла, использовался показатель Ici, разработанный Евразийским центром по продовольственной безопасности МГУ имени М.В. Ломоносова:

| , | (1) |

где:

Ici – индекс продовольственной самообеспеченности для товарной группы i,

Пi – объем производства товарной группы i за определенный период,

Пнi – нормативное значение объема производства товарной группы i, рассчитываемое как произведение рациональной (среднефизиологической) нормы потребления по каждому из основных продуктов на численность населения страны,

ПНЦi – переработка на непищевые цели продовольствия товарной группы i,

Потi – потери продовольствия товарной группы i,

ППi – производственное потребление в хозяйствах сельхозпроизводителей продовольствия товарной группы i.

Полная самообеспеченность по товарной группе i достигается, когда значение соответствующего индекса составляют 100 % и более.

С целью оценки конкурентоспособности масложировой продукции Казахстана в сравнении с партнерами по ЕАЭС проведены расчеты индексов выявленного сравнительного преимущества Балассы (RCA) [4] и Лафея (LFI) [5]. Указанные индексы разработаны с использованием концепции выявленных сравнительных преимуществ, основанной на теории международной торговли Д. Рикардо, которая предполагает, что торговые потоки между странами обусловлены различиями в обеспеченности факторами производства и производительности.

Индекс Балассы рассчитывается как отношение стоимостного объема экспорта страны по конкретной товарной позиции к общему объему экспорта этой страной всех товаров, соотнесенное с аналогичным показателем для мира в целом:

| , | (2) |

где:

RCAi – индекс выявленного сравнительного преимущества Балассы для товара i,

xi – стоимость экспорта товара i рассматриваемой страны,

X – стоимость совокупного экспорта рассматриваемой страны,

xwi – стоимость мирового экспорта товара i,

Xw – стоимость совокупного мирового экспорта.

Страна характеризуется наличием выявленного сравнительного преимущества по определенному продукту, если RCAi>1. В этом случае считается, что она является конкурентоспособным производителем и экспортером этого продукта по сравнению со «средней» страной. Чем выше значение RCA для продукта, тем выше экспортные возможности по этому продукту.

Индекс Лафея дополняет индекс Балассы и разработан для расчета сравнительных преимуществ на основе данных по чистым торговым потокам. Особенность этого показателя состоит в том, что он позволяет определить вклад отдельных товарных групп в нормированный торговый баланс страны:

| , | (3) |

где:

LFIi – индекс выявленного сравнительного преимущества Лафея для товара i,

Xi – стоимость экспорта товара i рассматриваемой страны,

Mi – стоимость импорта товара i рассматриваемой страны,

N – общее число торгуемых товаров рассматриваемой страны.

В случае, если индекс LFI принимает значение больше нуля, продукция считается конкурентоспособной на мировом рынке. Соответственно отрицательные значения индекса LFI свидетельствуют о неконкурентоспособности продукции.

Оценка конкурентоспособности масложировой продукции Беларуси, Казахстана и России на основе торговых показателей за 2021 год проведена по 6-значным кодам ТН ВЭД в отношении товаров, представляющих экспортный интерес для указанных стран.

Анализ потенциальных объемов и перспектив экспорта Казахстаном масложировой продукции проводился на основе данных Карты экспортного потенциала Центра международной торговли [6]. Методология таких оценок базируется на структурной модели, которая определяет потенциальные стоимостные объемы поставок в зависимости от возможного предложения экспортирующей страны, условий спроса на существующих и новых рынках, а также двухсторонних связей между анализируемыми торговыми партнерами [7]. Следует подчеркнуть, что оценка экспортного потенциала с использованием указанной методологии носит консервативный характер, поскольку помимо поддающихся измерению параметров и компонентов экспортного потенциала существуют и другие факторы, которые следует учитывать. К ним относятся, например, готовность и возможность привлечения прямых иностранных инвестиций, наличие отраслевых стратегий, программ модернизации и развития. Методология оценки также не принимает во внимание политику по стимулированию экспорта, развитию транспортно-логистической инфраструктуры. Между тем, указанные меры могут оказывать существенное влияние на возможности экспорта конкретных товаров.

Результаты исследования. За прошедший десятилетний период производство растительных масел в Казахстане увеличилось в 1,6 раза (график 1). По оценкам Национальной ассоциации переработчиков масличных культур, в 2022 году объем выпуска нерафинированных растительных масел в стране превысил 460 тыс. тонн, а валовый сбор маслосемян составил около 2,4-2,5 млн тонн. Такие показатели достигнуты благодаря увеличению посевных площадей под масличными культурами, а также мерам по квотированию экспорта семян подсолнечника и подсолнечного масла в сезоне 2021-2022 годов [8, 9, 10].

В тоже время урожайность продолжает оставаться невысокой. За период с 2012 по 2022 годы урожайность масличных культур в Казахстане увеличилась в 1,3 раза с 6,1 до 8,1 ц/га, тогда как в России урожайность выросла в 1,5 раза с 11,4 до 17,5 ц/га. Такой рост урожайности достигнут благодаря использованию российским аграриями современной агротехники, инновационных средств защиты растений, семян высокопродуктивных сортов и гибридов, а также увеличению внесения минеральных удобрений. Вероятно, Казахстану целесообразно ориентировать отраслевую аграрную политику на интенсификацию производства семян масличных культур.

График 1. Показатели развития масложирового комплекса

Республики Казахстан в 2012-2022 гг.

Источник: данные национальной статистики Республики Казахстан [1, 11]; за 2022 г. использованы оценки Национальной ассоциации переработчиков масличных культур Республики Казахстан.

Казахстан может полностью обеспечивать потребности населения в растительных маслах за счет собственного производства. В соответствии с расчетами Евразийского центра по продовольственной безопасности МГУ имени М.В. Ломоносова уровень самообеспеченности республики этой продукцией с учетом национальной нормы потребления , составляющей 12 кг на человека в год [12] (идентично рациональной норме потребления растительных масел, установленной в России), является самым высоким среди основных групп продовольственных товаров и в отдельные годы превышал 200 % (таблица 1). Высокое значение индекса самообеспеченности характеризует значительный экспортный потенциал республики по поставкам растительных масел.

Таблица 1. Индексы самообеспеченности для основных групп продуктов питания

в Республике Казахстан в 2014-2021 гг. (%)

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

| Картофель | 104 | 105 | 104 | 102 | 108 | 109 | 108 | 107 |

| Овощи и бахчевые | 53 | 54 | 58 | 60 | 60 | 64 | 63 | 61 |

| Фрукты и ягоды | 12 | 11 | 13 | 13 | 15 | 15 | 17 | 17 |

| Мясо и мясопродукты | 65 | 67 | 68 | 71 | 73 | 76 | 78 | 82 |

| Молоко и молокопродукты | 74 | 75 | 76 | 76 | 77 | 78 | 79 | 80 |

| Яйца | 86 | 93 | 92 | 97 | 104 | 102 | 93 | 87 |

| Рыба и рыбопродукты | 13 | 14 | 14 | 14 | 14 | 16 | 16 | 17 |

| Сахар | 52 | 34 | 50 | 48 | 37 | 32 | 18 | – |

| Растительные масла | 157 | 137 | 145 | 171 | 176 | 213 | 214 | 188 |

| Хлебопродукты | 117 | 119 | 128 | 130 | 129 | 115 | 130 | 157 |

Источник: расчеты Евразийского центра по продовольственной безопасности МГУ имени М.В. Ломоносова.

В то же время по таким группам продовольственных товаров, как сахар, рыба, фрукты и овощи, мясо, молоко, яйцо, объемы производства не достигают нормативных значений для полной самообеспеченности. Это означает, что возможность для населения иметь доступ к достаточному количеству указанных товаров в любое время и не находиться под риском утратить такой доступ в результате шоков спроса или предложения не гарантируется в полной мере. Наличие такой продукции на рынке Казахстана в достаточных объемах обеспечивается за счет внешней торговли, включая поставки из стран ЕАЭС.

В отдельные годы по показателю самообеспеченности растительными маслами в ЕАЭС Казахстан опережал Россию и Беларусь (таблица 2). При этом следует отметить, что растительные масла используются не только для непосредственного употребления в пищу, но и как пищевое сырье для выпуска масложировой продукции высоких переделов, такой как маргарин и пищевые жиры. В этой связи развитие в стране производства жиров является важным фактором увеличения использования отечественных растительных масел и замещения импорта масложировой продукции.

Таблица 2. Индексы самообеспеченности растительными маслами государств ЕАЭС

в 2014-2021 гг. (%)

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

| Армения | 11 | 5 | 4 | 3 | 2 | 1 | 1 | 1 |

| Беларусь | 137 | 126 | 82 | 83 | 199 | 241 | 257 | 145 |

| Казахстан | 157 | 137 | 145 | 171 | 176 | 213 | 214 | 188 |

| Кыргызстан | 26 | 26 | 21 | 19 | 21 | 16 | 13 | 10 |

| Россия* | 155 | 134 | 152 | 161 | 153 | 189 | 168 | 140 |

*Пояснение: относительно невысокие показатели самообеспеченности растительными маслами в России в сравнении с Казахстаном объясняются значительными объемами масел, предназначенных для промышленной переработки. В 2021 году производственное потребление растительных масел в России достигло 2,6 млн тонн. При этом производство растительных масел почти в 4 раза превышает нормативное значение его потребления в стране.

Источник: расчеты Евразийского центра по продовольственной безопасности МГУ имени М.В. Ломоносова.

Принимая во внимание относительно благоприятные базовые условия для развития Казахстаном производства и переработки семян масличных культур, целесообразно оценить, в какой степени это способствует количественным и структурным изменениям в торговле масложировой продукцией республики, проявлению сравнительных преимуществ в торговле и возможностям наращивания экспорта масложировой продукции.

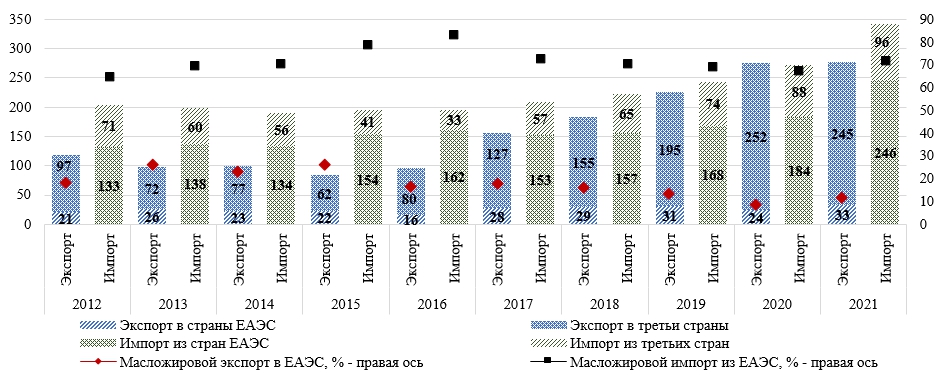

Анализ объемов торговли показывает, что с 2012 по 2021 годы стоимостные объемы казахстанского экспорта масложировой продукции увеличились в 2,4 раза, тогда как объемы импорта возросли в 1,7 раза (график 2). В 2020 году масложировой экспорт республики впервые превысил импорт. Однако закрепить достигнутый успех не удалось. Вследствие ощутимого прироста импорта в 2021 году страна вернулась в категорию нетто-импортеров масложировой продукции, тогда как Россия и Беларусь продолжают оставаться нетто-экспортерами.

График 2. Экспорт и импорт Казахстаном масложировой продукции

в 2012-2021 гг. (млн долл. США)

Источник: рассчитано на основе данных ITC Trade Map [3].

Объемы поставок масложировой продукции в Казахстан из ЕАЭС превышают поставки из третьих стран. При этом доля и объемы импорта из ЕАЭС неуклонно растут. Если в 2012 году в структуре масложирового импорта 65 % (133 млн долл. США) приходилось на продукцию из ЕАЭС, то в 2021 году эта доля достигла 72 % (246 млн долл. США). Практически вся продукция, поставляемая из ЕАЭС, имеет российское происхождение.

В структуре масложирового экспорта Казахстана преобладают поставки в третьи страны. В 2021 году на их долю приходилось 88 %. За рассматриваемый период поставки казахстанской масложировой продукции в третьи страны увеличились в 2,5 раза, тогда как экспорт в ЕАЭС вырос в 1,5 раза. В качестве основных поставщиков масложировой продукции на общий рынок стран ЕАЭС выступают Россия и Беларусь, на долю которых приходится 58 % и 39 % совокупных поставок, соответственно.

Рост стоимостных объемов экспорта масложировой продукции сопровождался увеличением ее доли в структуре агропродовольственного экспорта Казахстана с 3,8 % в 2012 году до 7,4 % в 2021 году. Доля импорта масложировой продукции в структуре агропродовольственного импорта страны возросла за рассматриваемый период с 4,8 % до 6,9 %. В целом в 2021 году по сравнению с 2012 годом казахстанский агропродовольственный экспорт увеличился на 21 %, а импорт – на 16 %.

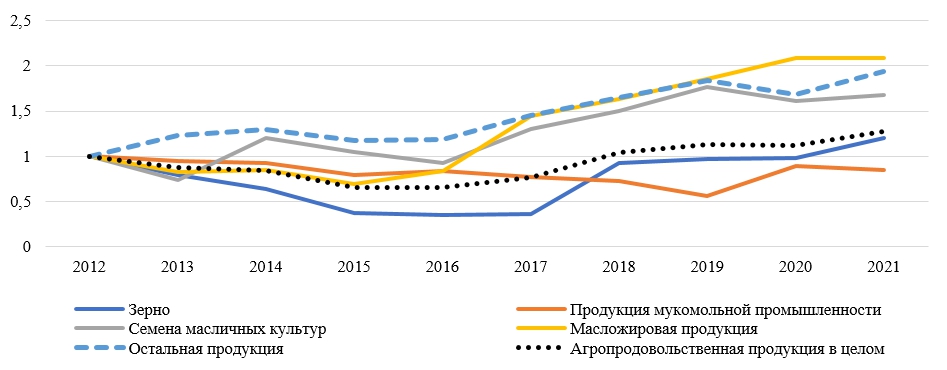

Экспорт масложировой продукции занимает четвертое место в структуре агропродовольственного экспорта Казахстана (таблица 3), приближаясь к стоимостным объемам экспорта семян масличных культур. За рассматриваемый период кумулятивные темпы роста экспорта масложировой продукции составили 2,1 раза при росте экспорта семян масличных культур в 1,7 раза (график 3). Очевидно, дальнейший рост экспортных поставок масложировой продукции, будет связан с политикой стимулирования переработки, наращиванием производства масличного сырья, а также развитием транспортно-логистических коридоров для расширения присутствия на традиционных и выхода на новые рынки.

Таблица 3. Основные товарные группы агропродовольственного экспорта Республики Казахстан в 2012-2021 гг. (млрд долл. США)

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2021 к 2012, раз | |

| Зерно | 1,7 | 1,3 | 1,1 | 0,8 | 0,8 | 0,8 | 1,3 | 1,4 | 1,4 | 1,7 | 1,0 |

| Продукция мукомольной промышленности | 0,6 | 0,6 | 0,6 | 0,5 | 0,5 | 0,5 | 0,5 | 0,4 | 0,5 | 0,5 | 0,8 |

| Семена масличных культур | 0,3 | 0,2 | 0,3 | 0,2 | 0,2 | 0,3 | 0,3 | 0,4 | 0,4 | 0,4 | 1,5 |

| Масложировая продукция | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 | 0,2 | 0,2 | 0,2 | 0,3 | 0,3 | 2,4 |

| Остальная продукция | 0,4 | 0,5 | 0,6 | 0,5 | 0,5 | 0,6 | 0,8 | 0,9 | 0,8 | 0,9 | 2,2 |

| Агропродовольственная продукция | 3,1 | 2,7 | 2,6 | 2,1 | 2,1 | 2,4 | 3,0 | 3,3 | 3,3 | 3,8 | 1,2 |

Источник: рассчитано на основе данных ITC Trade Map по 1–24 группам ТН ВЭД [3].

График 3. Кумулятивные темпы роста основных товарных групп агропродовольственного экспорта Республики Казахстан в 2012-2021 гг. (%/100)

Источник: рассчитано на основе данных ITC Trade Map по 1–24 группам ТН ВЭД [3].

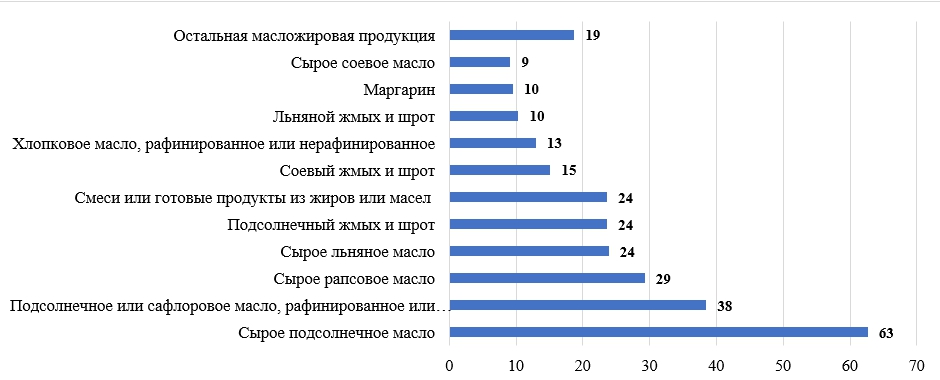

Основу масложирового экспорта Казахстана составляют: сырое подсолнечное масло (22,6 %); подсолнечное или сафлоровое масло, рафинированное или нерафинированное (13,9 %); сырое рапсовое масло (10,6 %); сырое льняное масло (8,6 %); подсолнечный жмых и шрот (8,5 %); смеси или готовые продукты из жиров и масел (8,5 %); соевый жмых и шрот (5,5 %) и др. (график 4).

График 4. Стоимостные объемы экспорта основных видов масложировой продукции Республики Казахстан в 2021 г. (млн долл. США)

Источник: данные ITC Trade Map [3].

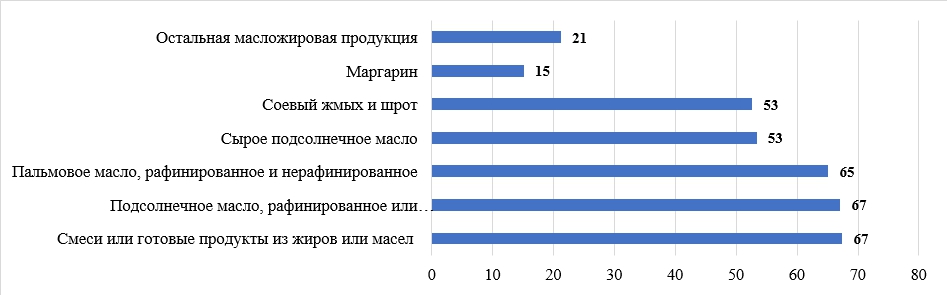

Масложировой импорт Казахстана состоит из следующих основных товаров: смеси или готовые продукты из жиров или масел (19,7 %); подсолнечное масло, рафинированное и нерафинированное (19,6 %); пальмовое масло, рафинированное и нерафинированное (19,0 %); сырое подсолнечное масло (15,6 %); соевый жмых и шрот (15,4 %); маргарин (4,4 %) и др. (график 5).

График 5. Стоимостные объемы импорта основных видов масложировой продукции Республики Беларусь в 2021 г. (млн долл. США)

Источник: данные ITC Trade Map [3].

Смеси или готовые продукты из жиров или масел импортируются в основном из России и Украины, подсолнечное масло – из России, пальмовое масло – из Индонезии, России и Малайзии, соевый шрот – из России и Аргентины, маргарин – из России.

Казахстанское подсолнечное и сафлоровое масла поставляются в Узбекистан, Таджикистан, Китай, Афганистан, Японию, Нидерланды, Латвию, Кыргызстан и Россию. Рапсовое масло экспортируется в Таджикистан, Китай, Иран, Узбекистан, Литву, Украину, Кыргызстан, а льняное масло – в основном в Китай. Смеси и готовые продукты из жиров и масел вывозятся в Узбекистан, Кыргызстан, Таджикистан, Азербайджан, Туркменистан, Афганистан, Россию. Казахстанский подсолнечный шрот импортируют Узбекистан, Таджикистан, Россия, Кыргызстан, Иран, Беларусь, Эстония. Соевый шрот из Казахстана завозят Таджикистан, Швеция, Узбекистан, Кыргызстан, Россия и Финляндия.

Физические объемы экспорта основных видов масложировой продукции Республики Казахстан представлены в таблице 4. За 2019-2021 годы среднегодовые объемы экспорта подсолнечного шрота составили 82 тыс. тонн, льняного шрота – 32 тыс. тонн, сырого подсолнечного масла – 75 тыс. тонн, сырого рапсового масла – 44 тыс. тонн. Товары экспортного интереса для Казахстана – это подсолнечное, рапсовое, льняное, хлопковое и соевое масла; подсолнечный, льняной и соевый шрот; смеси и готовые продукты из жиров и масел.

Таблица 4. Физические объемы экспорта основных видов масложировой продукции Республики Казахстан в 2012-2021 гг. (тыс. тонн)

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

| Подсолнечный жмых и шрот | 102 | 55 | 57 | 39 | 32 | 49 | 74 | 40 | 112 | 95 |

| Сырое подсолнечное масло | 14 | 3 | 9 | 10 | 16 | 35 | 56 | 68 | 97 | 60 |

| Льняной жмых и шрот | 0 | 0 | 0 | 0 | 9 | 18 | 25 | 32 | 31 | 34 |

| Подсолнечное или сафлоровое масло, рафинированное или нерафинированное | 7 | 6 | 12 | 9 | 10 | 14 | 17 | 22 | 18 | 28 |

| Сырое рапсовое масло | 0 | 0 | 7 | 6 | 5 | 9 | 24 | 60 | 47 | 26 |

| Соевый жмых и шрот | 25 | 21 | 25 | 15 | 19 | 22 | 28 | 15 | 51 | 23 |

| Смеси или готовые продукты из жиров или масел | 2 | 2 | 4 | 3 | 8 | 11 | 10 | 10 | 9 | 20 |

| Сырое льняное масло | 0 | 0 | 0 | 0 | 2 | 17 | 22 | 29 | 26 | 18 |

| Хлопковое масло, рафинированное или нерафинированное | 0 | 1 | 1 | 1 | 2 | 2 | 7 | 13 | 12 | 9 |

| Маргарин | 5 | 5 | 3 | 4 | 5 | 7 | 9 | 9 | 7 | 8 |

| Сырое соевое масло | 5 | 5 | 4 | 6 | 4 | 14 | 16 | 9 | 17 | 7 |

Источник: данные ITC Trade Map [3].

Таким образом, несмотря на высокие показатели самообеспеченности растительными маслами, Казахстана остается импортером масложировой продукции. Страна импортирует в основном готовую масложировую продукцию, а экспортирует сырые растительные масла, жмыхи и шроты. Кроме того, помимо импорта готовых продуктов из жиров Казахстан ввозит из России порядка 100 тыс. тонн подсолнечного масла, ежегодно экспортируя схожие объемы масла и семян подсолнечника. Такая ситуация свидетельствует о целесообразности наращивания производства семян подсолнечника в республике и реализации мер по стимулированию переработки сырья на отечественных предприятиях не только для увеличения экспорта, но и с целью замещения импорта подсолнечного масла и готовых продуктов из жиров.

Для развития экспорта и импортозамещения целесообразно определить, насколько и по каким продуктам масложировая индустрия Казахстана является конкурентоспособной, в первую очередь в сравнении с партнерами по ЕАЭС – Россией и Беларусью. Результаты проведенной оценки торговых показателей конкурентоспособности демонстрируют, что казахстанская продукция характеризуется сравнительными преимуществами по 10 из 15 анализируемых видов масложировой продукции (таблица 5). При этом безусловные сравнительные преимущества выявлены по рапсовому и льняному маслам, жмыху из семян льна и подсолнечному шроту. В производстве льняного масла и жмыха Казахстан является лидером по конкурентоспособности в ЕАЭС.

Таблица 5. Индексы RCA и LFI для различных видов масложировой продукции стран ЕАЭС в 2021 году

| Код ТН ВЭД | Наименование товарной позиции | RCA (индексы Балассы) | LFI (индексы Лафея) | ||||

| Беларусь | Казахстан | Россия | Беларусь | Казахстан | Россия | ||

| 150710 | Масло соевое сырое, нерафинированное или рафинированное гидратацией | 2,1 | 0,2 | 1,6 | 0,045 | 0,005 | 0,039 |

| 150790 | Масло соевое и его фракции, нерафинированные или рафинированные, но без изменения химического состава | 1,2 | 0,1 | 0,5 | 0,007 | 0,000 | 0,003 |

| 151211 | Масло подсолнечное или сафлоровое сырое | 0,3 | 2,1 | 9,5 | -0,013 | -0,010 | 0,231 |

| 151219 | Масло подсолнечное или сафлоровое, нерафинированные или рафинированные | 0,2 | 2,6 | 5,6 | -0,127 | -0,047 | 0,064 |

| 151411 | Масло рапсовое сырое | 39,3 | 1,9 | 7,1 | 0,497 | 0,023 | 0,059 |

| 151419 | Масло рапсовое, нерафинированное или рафинированное | 1,1 | 0,0 | 0,5 | 0,013 | 0,000 | 0,006 |

| 151511 | Масло льняное сырое | 0,0 | 43,8 | 8,7 | 0,000 | 0,019 | 0,004 |

| 151620 | Жиры и масла растительного происхождения и их фракции, полностью или частично гидрогенизированные, переэтерифицированные, реэтерифицированные или элаидинизированные, нерафинированные или рафинированные | 0,0 | 0,0 | 0,8 | -0,019 | -0,003 | -0,004 |

| 151710 | Маргарин, за исключением жидкого маргарина | 0,0 | 1,7 | 2,4 | -0,010 | -0,010 | 0,009 |

| 151790 | Пригодные для употребления в пищу смеси или готовые продукты из жиров или масел (исключая жиры, масла и их фракции товарной позиции 151620, смеси оливковых масел и их фракции, а также твердый маргарин) | 0,1 | 1,4 | 2,2 | -0,024 | -0,060 | 0,016 |

| 151800 | Жиры и масла животного, растительного происхождения и их фракции, вареные, окисленные, дегидратированные, сульфурированные, окисленные воздушной продувкой, полимеризованные путем нагревания в вакууме или в инертном газе или химически модифицированные другим способом | 1,6 | 0,0 | 0,6 | 0,024 | 0,000 | 0,008 |

| 230400 | Соевый шрот | 3,0 | 0,2 | 0,7 | -0,057 | -0,049 | -0,014 |

| 230620 | Жмых из семян льна | 0,4 | 40,0 | 5,1 | -0,001 | 0,008 | 0,001 |

| 230630 | Подсолнечный шрот | 0,1 | 3,2 | 7,9 | -0,175 | 0,018 | 0,045 |

| 230641 | Жмых из семян рапса или кользы, | 8,0 | 0,4 | 1,0 | 0,068 | 0,003 | 0,002 |

Пояснение: зеленым цветом выделены значения индексов для продукции, характеризующейся наличием выявленных сравнительных преимуществ или конкурентоспособностью на рынке; желтый цвет указывает на продукцию, конкурентоспособность которой подтверждается только одним из двух рассчитанных индексов.

Источник: рассчитано на основе данных ITC Trade Map [3].

По остальным товарам относительно высокие объемы импорта (подсолнечное масло, маргарин, смеси или готовые продукты из жиров или масел) или относительно невысокие объемы экспорта (соевое масло, жмых из семян рапса) свидетельствуют об ограниченной конкурентоспособности выпускаемой продукции. Очевидно, конкурентоспособность казахстанского подсолнечного масла ограничена низким уровнем загрузки перерабатывающих мощностей, составляющем менее 35 % (таблица 6), в связи с дефицитом масличного сырья и его перетоком в соседние государства. Недозагруженность маслозаводов влечет за собой удорожание готовой продукции [13]. В сезоне 2021-2022 годов нарастить объемы производства и сдержать цены на подсолнечное масло удалось благодаря применению защитных мер в виде квот на экспорт подсолнечника и подсолнечного масла.

Таблица 6. Использование специализированных среднегодовых мощностей произведенной продукции (%)

| 2017 | 2018 | 2019 | 2020 | 2021 | |

| Масло подсолнечное нерафинированное | 38,6 | 40,4 | 44,3 | 45,7 | 27,1 |

| Масло подсолнечное рафинированное и его фракции | 32,3 | 30,4 | 32,9 | 32,6 | 35,2 |

Источник: данные национальной статистики Республики Казахстан [1].

Привлекательность сырьевого экспорта и его стимулирование предоставлением различных льгот и мерами поддержки переработки в Узбекистане и Китае препятствуют наращиванию Казахстаном поставок на внешние рынки переработанной масложировой продукции и выполнению установленной Национальным проектом по развитию агропромышленного комплекса Республики Казахстан на 2021–2025 годы задачи по доведению доли переработанной продукции в агропродовольственном экспорте до 70 % к концу 2025 года [14].

Между тем, оценки Центра международной торговли свидетельствуют, что в существующих условиях нереализованный Казахстаном потенциал по экспорту основных видов масложировой продукции составляет 133 млн долл. США (таблица 7) или 52% по отношению к стоимостным объемам масложирового экспорта 2021 года. При этом в значительных объемах могут быть увеличены поставки подсолнечного масла (на 41 млн долл. США) и подсолнечного шрота (на 21 млн долл. США).

Таблица 7. Стоимостные объемы экспорта основных видов масложировой продукции в 2021 году и нереализованный экспортный потенциал Республики Казахстан

(млн долл. США)

| Код ТН ВЭД | Наименование товарной позиции | Экспорт в 2021 г. | Нереализованный экспортный потенциал |

| 150710 | Масло соевое сырое, нерафинированное или рафинированное гидратацией | 9 | 3 |

| 150790 | Масло соевое и его фракции, нерафинированные или рафинированные, но без изменения химического состава | 1 | |

| 151211 | Масло подсолнечное или сафлоровое сырое | 65 | 41 |

| 151219 | Масло подсолнечное или сафлоровое и их фракции, нерафинированные или рафинированные, но без изменения химического состава | 38 | 11 |

| 151411 | Масло рапсовое с низким содержанием эруковой кислоты и его фракции, сырое | 29 | 9 |

| 151419 | Масло рапсовое с низким содержанием эруковой кислоты и его фракции, нерафинированные или рафинированные, но без изменения химического состава | ||

| 151511 | Масло льняное сырое | 24 | 13 |

| 151620 | Жиры и масла растительного происхождения и их фракции, полностью или частично гидрогенизированные, переэтерифицированные, реэтерифицированные или элаидинизированные, нерафинированные или рафинированные | 0 | 1 |

| 151710 | Маргарин, за исключением жидкого маргарина | 10 | 6 |

| 151790 | Пригодные для употребления в пищу смеси или готовые продукты из жиров или масел (исключая жиры, масла и их фракции товарной позиции 151620, смеси оливковых масел и их фракции, а также твердый маргарин) | 24 | 13 |

| 151800 | Жиры и масла животного, растительного происхождения и их фракции, вареные, окисленные, дегидратированные, сульфурированные, окисленные воздушной продувкой, полимеризованные путем нагревания в вакууме или в инертном газе или химически модифицированные другим способом | 1 | |

| 230400 | Соевый шрот | 15 | 12 |

| 230620 | Жмых из семян льна | 10 | 1 |

| 230630 | Подсолнечный шрот | 24 | 21 |

| 230641 | Жмых из семян рапса или кользы | 4 | 3 |

| ИТОГО | 254 | 133 | |

Источник: данные ITC Trade Map [3] и ITC Export potential Map [6].

Перспективными рынками для экспорта подсолнечного масла являются Иран (21 млн долл. США), Турция (6,1 млн долл. США), Индия (5,6 млн долл. США), Соединенное Королевство (1,1 млн долл. США), Испания (1,1 млн долл. США) и др. Для использования потенциала Казахстана по поставкам подсолнечного шрота возможно увеличить экспорт в Китай (13 млн долл. США), Турцию (2,2 млн долл. США), Соединенное Королевство (1,1 млн долл. США), Францию (0,8 млн долл. США) и др.

Результаты проведенного анализа объемов и структуры торговли продукцией переработки семян масличных культур, оценки ее конкурентоспособности и экспортного потенциала свидетельствуют о необходимости решения Казахстаном комплекса задач для обеспечения устойчивого функционирования масложировой индустрии и наращивания экспорта масложировой продукции. Среди основных направлений работы можно выделить стимулирование увеличения производства масличного сырья, реализацию мер по выравниванию условий ценовой конкуренции переработчиков с экспортерами маслосемян, развитие внутренней переработки и выпуска продукции более высоких переделов в целях импортозамещения и расширения ассортимента.

Обеспечение сырьем в достаточных объемах является основной мерой поддержки перерабатывающих предприятий. Такая стратегия развития последовательно реализуется в России, где рост объемов переработки семян масличных культур и экспорта растительных масел достигается взиманием таможенных пошлин на экспорт семян подсолнечника (в размере 50 %, но не менее 320 долл. США за тонну), соевых бобов (20 %, но не менее 100 долл. США за тонну) и запретом экспортных поставок семян рапса. Россия планирует использовать экспортные ограничения до тех пор, пока объемы производства семян масличных культур позволят полностью загрузить перерабатывающие мощности [15].

Казахстану критически важно обеспечить развитие собственной перерабатывающей отрасли. Отечественные маслозаводы в силах переработать весь объем производимых в стране подсолнечника, рапса и сои. Общая мощность перерабатывающих предприятий составляет 3,7 млн тонн семян основных масличных культур, что почти в 2 раза превышает имеющуюся в стране сырьевую базу и создает конкурентные условия для закупки переработчиками маслосемян и сохранении маржинальности их производства [13]. Это огромный потенциал, которым следует воспользоваться. Без увеличения загрузки перерабатывающих мощностей невозможен прогресс в масложировой отрасли, укрепление инвестиционных возможностей перерабатывающих предприятий и освоение ими современных технологий глубокой переработки масличного и масложирового сырья.

Опыт партнеров Казахстана по ЕАЭС свидетельствуют о целесообразности стимулирования внутренней переработки семян масличных культур путем ограничения сырьевого экспорта. В этой связи следует отметить введение Казахстаном с 4 февраля 2023 г. таможенной пошлины на экспорт семян подсолнечника в размере 20%, но не менее 100 евро за тонну [16]. Отсутствие ограничений на экспорт семян подсолнечника после 30 сентября 2022 года привело к тому, что за первые 5 месяцев сезона 2022-2023 годов, объём экспорта подсолнечника превысил годовой объём экспорта прошлого сезона [17].

Указанная мера позволила перейти от нетарифных к тарифным инструментам регулирования рынка семян подсолнечника, которые прозрачны и сравнительно легко администрируемы. Тем не менее ее следует рассматривать как первый шаг на пути выстраивания комплексной системы регулирования рынка основных масличных культур и формирования цен на масличные под влиянием экспортных цен на растительные масла. По нашему мнению, при таком подходе сельхозпроизводители останутся основными бенефициарами в производственно-сбытовой цепочке. В свою очередь при обеспечении доступности сырья отечественные маслозаводы смогут наращивать экспорт и поставлять необходимые объемы растительных масел на внутренний рынок для обеспечения продовольственной безопасности и импортозамещения.

В целом, для устойчивого функционирования масложировой отрасли целесообразно разработать ведомственную программу развития на пятилетний период, где четко обозначить комплекс мер по стимулированию производства и переработки семян масличных культур, регулированию сырьевого экспорта, поддержки инвестиций, развитию транспортно-логистических коридоров, а также установить целевые индикаторы производства маслосемян, выпуска и экспорта масложировой продукции.

Кроме того, важно принимать во внимание, что в рамках ЕАЭС сформировано единое экономическое пространство, обеспечивается свободное движение товаров, услуг, капитала и рабочей силы, действуют единые технические регламенты, совместно разрабатываются стандарты для обеспечения возможности соблюдения установленных к продукции требований. Несомненно, развитие общего аграрно-продовольственного рынка государств ЕАЭС способствует обеспечению региональной продовольственной безопасности и насыщению национальных рынков стран-участниц необходимой продовольственной продукцией. При этом, учитывая отсутствие в ЕАЭС унификации и гармонизации в таких сферах, как налоговое законодательство, государственная поддержка производителей и потребителей, экспортное регулирование, различия в развитии транспортно-логистической инфраструктуры, требуется серьезное переосмысление подходов к отраслевому регулированию. Для обеспечения эффективной координации действий представляется целесообразным разработка в ЕАЭС основных направлений сотрудничества по вопросам развития масложировой индустрии, а также проведение на периодической основе консультаций для обсуждения актуальных вопросов функционирования отрасли с привлечением представителей национальных органов государственного управления, делового и научного сообщества.

Выводы. Несмотря на то, что Казахстан может полностью обеспечить потребности населения в растительных маслах за счет собственного производства, страна продолжает импортировать масложировую продукцию. Объемы поставок масложировой продукции в Казахстан из ЕАЭС превышают импорт из третьих стран. При этом доля поставок из ЕАЭС и их размер неуклонно растут. Практически вся продукция из ЕАЭС имеет российское происхождение.

Республика импортирует в основном готовую масложировую продукцию, а экспортирует сырые растительные масла, жмыхи и шроты. При этом кумулятивные темпы роста экспорта казахстанской масложировой продукции опережают темпы роста экспорта основных групп продовольственных товаров. В структуре масложирового экспорта Казахстана преобладают поставки в третьи страны. На экспорт в страны ЕАЭС приходится только 12 %.

Наличие сравнительных преимуществ в Казахстане выявлено по рапсовому и льняному маслам, жмыху из семян льна и подсолнечному шроту. В производстве льняного масла и жмыха страна является лидером по конкурентоспособности в ЕАЭС. По остальным товарам относительно высокие объемы импорта или относительно невысокие объемы экспорта свидетельствуют об ограниченной конкурентоспособности выпускаемой продукции.

В существующих условиях нереализованный Казахстаном потенциал по экспорту основных видов масложировой продукции составляет 133 млн долл. США. Почти половина от нереализованного потенциала приходится на поставки подсолнечного масла и шрота.

Дальнейший рост экспорта масложировой продукции связан с политикой стимулирования переработки и наращивания производства масличного сырья, в том числе посредством его интенсификации, а также развития торгово-логистических коридоров для выхода на новые рынки. Кроме того, в условиях евразийской интеграции, требуется серьезное переосмысление подходов к регулированию отрасли, включая целесообразность ориентации на координацию действий с партнерами по ЕАЭС при разработке мер и использовании инструментов регулирования национального масложирового комплекса.

Литература

- Промышленность Казахстана и его регионов. Статистические сборники, 2012-2021 гг. [Электронный ресурс] – Режим доступа: https://stat.gov.kz/official/industry/151/publication

- Индекс продовольственных цен ФАО, 06.01.2023 г. [Электронный ресурс] – Режим доступа: https://www.fao.org/worldfoodsituation/foodpricesindex/en/

- International Trade Center (2023). Trade map database. [Электронный ресурс] – Режим доступа: https://www.trademap.org/Index.aspx

- Balassa, B.1965. “Trade Liberalisation and “Revealed” Comparative Advantage” The Manchester School vol. 33, Issue2 (May 1965), pp. 99-123. [Электронный ресурс] – Режим доступа: https://onlinelibrary.wiley.com/doi/abs/10.1111/j.1467-9957.1965.tb00050.x

- Lafay, G. The Measurement of Revealed Comparative Advantages, in M. G. Dagenais and P. A. Muet, eds., International Trade Modeling. London: Chapman & Hill, 1992, pp. 209-234.

- International Trade Center (2023). Export potential Map. [Электронный ресурс] – Режим доступа: https://exportpotential.intracen.org/en/

- Decreux Yvan and Spies Julia, «Export Potential Assessments», A methodology to identify export opportunities for developing countries, 2016 г. [Электронный ресурс] – Режим доступа: http://umbraco.exportpotential.intracen.org/media/1089/epa-methodology_141216.pdf

- Приказ исполняющего обязанности Министра сельского хозяйства Республики Казахстан от 20 августа 2021 года № 246 «О некоторых вопросах вывоза отдельных товаров с территории Республики Казахстан». [Электронный ресурс] – Режим доступа: https://online.zakon.kz/Document/?doc_id=34032097

- Приказ Министра сельского хозяйства Республики Казахстан от 13 декабря 2021 года № 376 «О некоторых вопросах вывоза отдельных товаров с территории Республики Казахстан». [Электронный ресурс] – Режим доступа: https://adilet.zan.kz/rus/docs/V2100025764

- Приказ исполняющего обязанности Министра сельского хозяйства Республики Казахстан от 5 июля 2022 года № 214 «О некоторых вопросах вывоза отдельных товаров с территории Республики Казахстан». [Электронный ресурс] – Режим доступа: https://adilet.zan.kz/rus/docs/V2200028711

- Сельское, лесное и рыбное хозяйство в Республике Казахстан. Статистические сборники, 2012-2021 гг. [Электронный ресурс] – Режим доступа: http://stat.gov.kz/official/industry/14/publication

- Приказ Министра национальной экономики Республики Казахстан от 9 декабря 2016 года № 503 «Об утверждении научно обоснованных физиологических норм потребления продуктов питания». [Электронный ресурс] – Режим доступа: https://adilet.zan.kz/rus/docs/V1600014674

- Асылханова Ж. Что ожидается на рынке подсолнечного масла Казахстана. Интервью Медиахолдингу Inbusiness.kz председателя правления Национальной ассоциации переработчиков масличных культур РК Ядыкара Ибрагимова, 15.12.2022 г. [Электронный ресурс] – Режим доступа: https://inbusiness.kz/ru/news/chto-ozhidaetsya-na-rynke-podsolnechnogo-masla-kazahstana

- Постановление Правительства Республики Казахстан от 12 октября 2021 года № 732 «Об утверждении национального проекта по развитию агропромышленного комплекса Республики Казахстан на 2021 – 2025 годы». [Электронный ресурс] – Режим доступа: https://adilet.zan.kz/rus/docs/P2100000732

- «Перетекание» посевов: масличные остаются в тренде. Поле.рф. 20.06.2022 г. [Электронный ресурс] – Режим доступа: https://xn--e1alid.xn--p1ai/journal/publication/747

- Акутинов П. Экспортная пошлина на семена подсолнечника начнет действовать с 4 февраля. Inbusiness.kz, 26.01.2022 г. [Электронный ресурс] – Режим доступа: https://inbusiness.kz/ru/news/eksportnaya-poshlina-na-semena-podsolnechnika-nachnet-dejstvovat-s-4-fevralya

- Ядыкар Ибрагимов: «Официальные данные по объёму семян сильно отличаются от реальных». Информационный портал агросообщества Agroqogam, 19.01.2023 г. [Электронный ресурс] – Режим доступа: https://agroqogam.kz

Сведения об авторах:

Ибрагимов Ядыкар Мусаджанович, председатель Правления, Национальная ассоциация переработчиков масличных культур; г. Алматы; e-mail: kaznopa@gmail.com

Ромашкин Роман Анатольевич, заместитель директора, к.э.н., доцент, Евразийский центр по продовольственной безопасности МГУ имени М.В. Ломоносова; г. Москва; e-mail: ecfs.msu@gmail.com

The State, Challenges and Prospects of the Oil and Fat Industry of Kazakhstan in the Context of Eurasian Integration

Y.M. Ibragimov1, R.A. Romashkin2, Can.Sc. (Economics)

1National Oilseed Processors Association

2Eurasian Center for Food Security under Moscow State “Lomonosov” University

Abstract

The article examines the features of the oil and fat industry of Kazakhstan, as well as the dynamics of the production of oilseeds and vegetable oils. The indicators of food self-sufficiency of the republic for the basic groups of food products, including vegetable oils, were calculated. The volume and structure of export-import supplies of oilseed processing products, including Kazakhstan’s trade with its partners inside the Eurasian Economic Union, were analyzed. A comparative assessment of trade indicators of competitiveness for various types of oil and fat products of Belarus, Kazakhstan and Russia was carried out. Promising export markets and untapped export potential were identified for the main types of oil and fat products from Kazakhstan.

The results of the analysis indicate the need to solve a set of tasks to ensure the sustainable functioning of the oil and fat industry of Kazakhstan and increase the export of its products. Among the main areas of activity are the stimulation for increase in the production of oilseeds, the implementation of measures to equalize the conditions for competition between processors and exporters of oilseeds, the development of domestic processing industry and production of high value-added products aimed at import substitution and expansion of oil and fat products range.

Источник: Использование и охрана природных ресурсов в России, 2022, № 4

https://ecfs.msu.ru/resources/byulleten-ecfc/ispolzovanie-i-oxrana-prirodnyix-resursov-v-rossii,-2022,-№-4